ACE pour un point de courbe (constant maturity)

Exemple choisi

L’exemple choisi est le 10 ans allemand, obligation phare dans le marché de la zone Euro.

De nombreuses sources offrent des données riches sur les taux allemands depuis 35 années (mai 1997). Tous les jours ouvrés on a le taux du 10ans, et ceux du 7ans et 20ans permettent d’évaluer la pente de la courbe des taux, qui mesure la baisse du taux de l’obligation 10ans au cours du temps si la courbe est constante.

On peut représenter le suivi quotidien d’un 10 ans allemand comme si tous les jours on achetait une nouvelle obligation à 10 ans et qu’on vendait celle de la veille. En pratique l’Etat allemand émet une nouvelle 10 ans tous les 6 mois, et non tous les jours bien sûr.

Le 10 ans peut alors être répliqué avec un portefeuille constitué d’un titre de durée supérieure à 10 ans et d’un autre de durée inférieure, avec les pondérations adéquates, à adapter chaque jour.

On peut aussi traiter un Constant Maturity Swaps, exemple réel d’instrument à maturité fixée, comme si le roll était journalier.

Enfin il y a le future Bund 10 ans, le roll est trimestriel et la durée du future est à peu près constante. Mais les futures ont des spécificités techniques particulières, ils sont basés sur la livraison de titres appelés « cheapest to deliver » ; et la durée du Bund est plus proche de 9 ans que 10 ans.

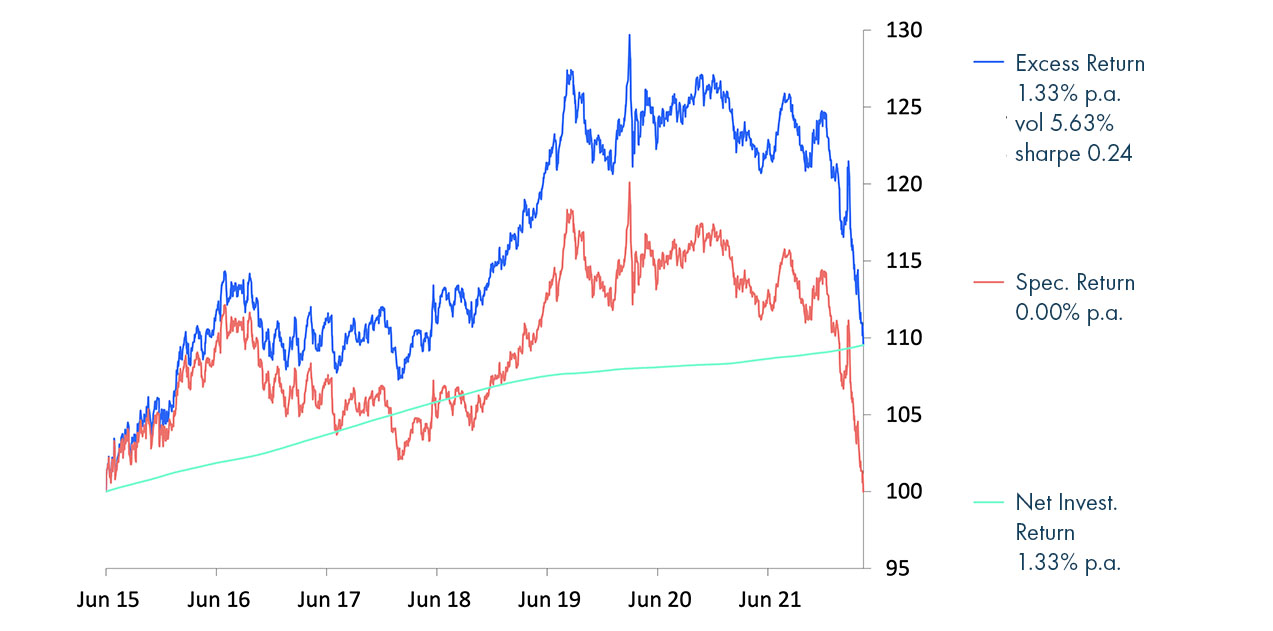

Nous gardons l’exemple théorique d’un portefeuille rollé tous les jours, avec une obligation à 10 ans. Nous allons zoomer sur 7 années, pour une meilleure vision des performances, avec un cas particulier où on revient au point de départ.

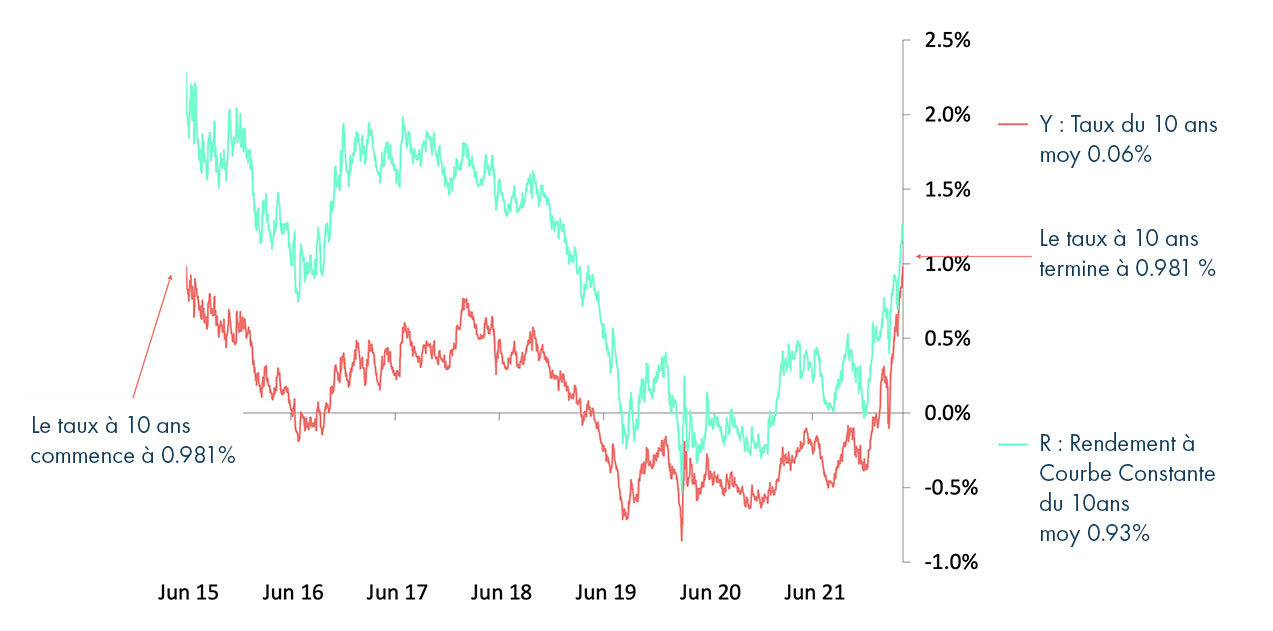

La période choisie est du 10 juin 2015 au 22 avril 2022, parce que le 10 juin 2015 est le jour d’un pic du taux à presque 1%, après la remontée brutale au printemps 2015, et que le 22 avril 2022, le 10ans allemand a de nouveau affleuré 1%. Les valeurs exactes sont 0.981% et 0.963%, et nous avons forcé le taux du 22 avril 22 à 0.981%, à des fins démonstratives.

Ainsi un gérant qui par chance ou talent aurait acheté au plus haut du taux le 10 juin 2015, aurait été en plus-value pendant cette période de 7 années avant que la violente remontée de mars-avril 2022 ne l’annule.

Voir graphe (a) ![]()

Le taux du 10 ans ayant été longtemps négatif, sa moyenne est de 0.06%. Quelle est alors la performance réalisée de notre gérant ?

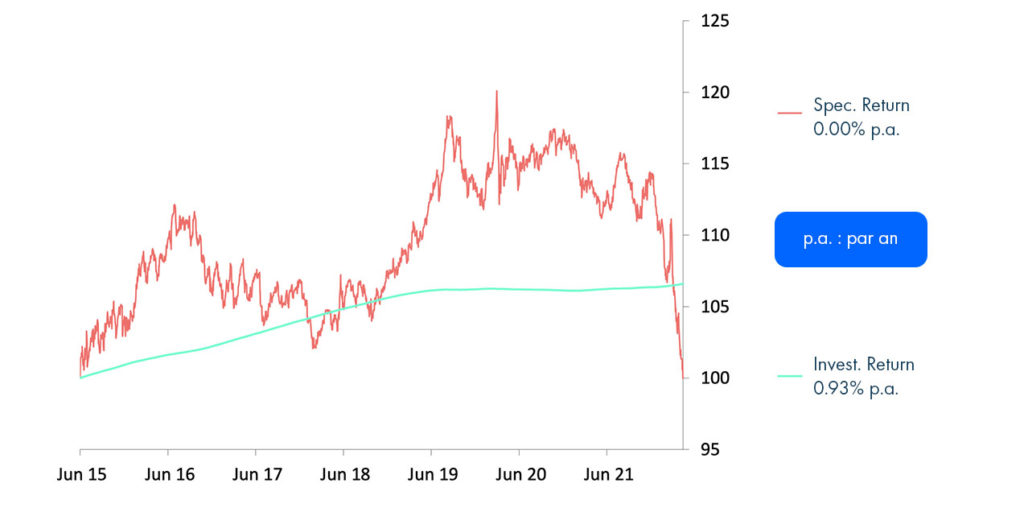

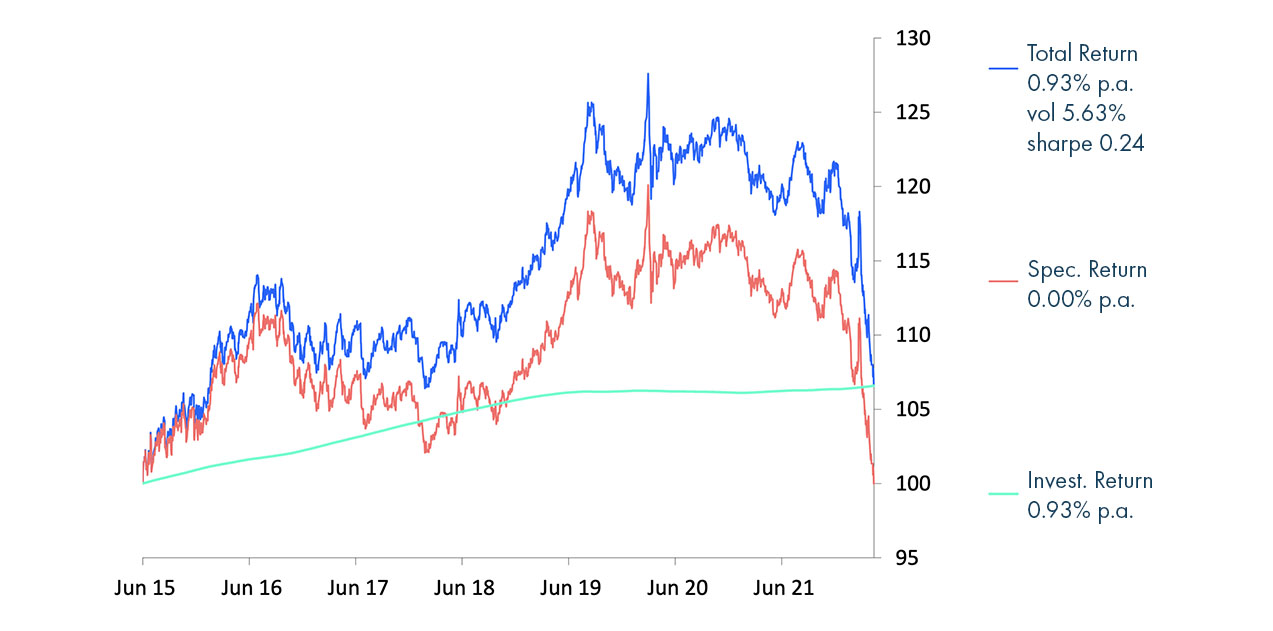

Elle va être présentée dans cette note avec son « Analyse en deux Composantes Exactes ».

Définition des « conditions inchangées »

pour un point de courbe

Le marché est inchangé est défini par « la courbe des taux est inchangée ».

Le Niveau du 10 ans est naturellement le taux actuariel du 10 ans, donné en input. Voir graphe (a) ![]()